交易者本质上需要并使用做市商,通常情况下交易者都在完成做市商设置的订单。与做市商不同,交易者主要直接押注资产价格的涨跌,并希望有流动性以便开仓,能够使用杠杆在交易正确时放大收益。

例如,如果交易者确信 BTC 将上涨 30%,且跌幅不会超过 10%,那么使用永续合约和 5 倍杠杆可能获得 150% 的收益(扣除费用 / 资金费率),而现货交易仅能获得 30%。唯一的区别是如果交易者判断错误,将面临清算风险。

DEX 作为市场平台面临经典的「鸡与蛋」问题:缺乏做市商流动性时难以吸引交易者,而没有交易量做市商又不愿入驻。解决方案通常有两种:

流动性池模式:如 Ostium、早期 HyperLiquid 的 HLP、GMX 等,由协议自身充当交易对手方。但长期看会形成零和博弈——(X)LP 的盈利必然来自交易者的亏损。

做市商协议:如 dYdX 和 Aevo 采用的高成本且具稀释性的合作协议。一旦激励停止,流动性可能骤减(如 dYdX V3 在终止做市商支持后基差急剧扩大)。

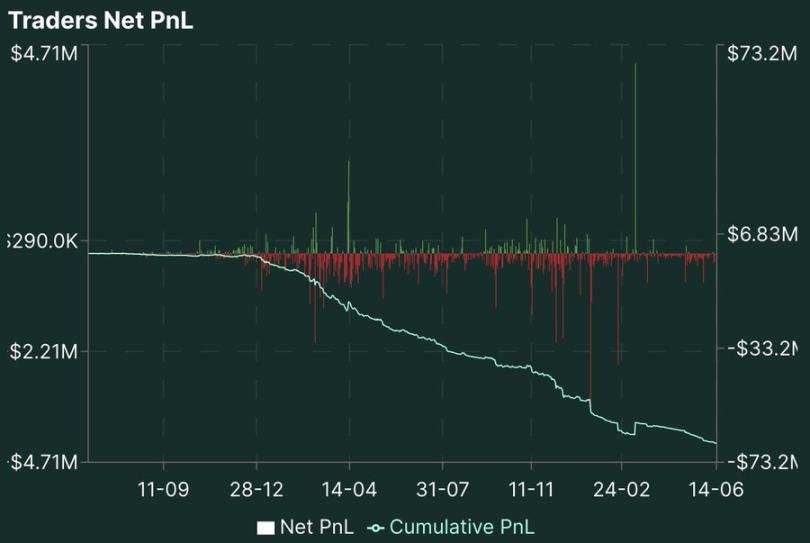

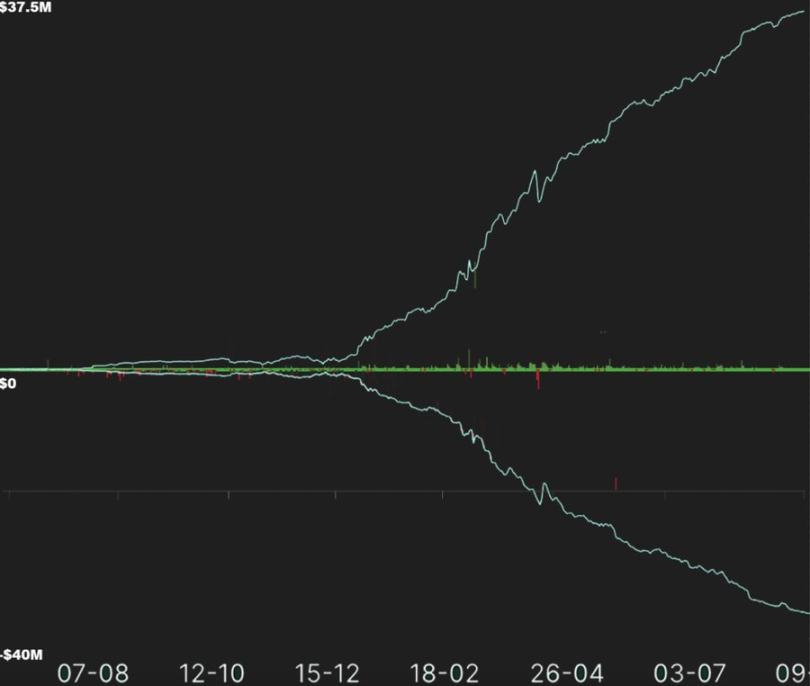

解决「鸡生蛋还是蛋生鸡」问题的两种主要方法首先解决了流动性问题。一种方法解决了本质上唯利是图的流动性做市商协议,另一种方法是有效地吸引用户,并在用户盈亏和流动性提供者盈亏之间建立逆相关关系(见图 1 和图 2)。这两种模型都尚未有完全摆脱初始模型的案例。

图 1,HLP 盈亏:

图 2,HyperLiquid 交易者的净盈亏:

图 3,组合图:

现货交易结算后即可自由流通,但永续合约本质上是持续的义务关系。各交易所的清算标准、保证金要求、价格形成机制等存在显著差异,且清算过程普遍内部化,这与传统衍生品市场截然不同。

传统金融中,订单匹配与清算是分离的:交易所负责撮合,中央清算方(如 DTCC)管理头寸健康度。而 DeFi 衍生品平台通常将两者捆绑,形成非标准化合约,阻碍了互操作性发展。

价格发现机制对比价格发现是市场参与者和交易所机制决定价格的过程。不同的交易所有非常不同的订单管理方式,这会影响价格发现和随后的清算。 一些交易所通过「流动性池」系统运作,LP 将资产存入池中以与交易者对赌。

交易所的订单簿和 AMM 类似于交易所的订单匹配层级,永续合约价格发现发生的地方,也是买卖双方并「商定」价格的地方。订单簿由用户、做市商和清算引擎不断设置的限价订单「构建」,定价由总需求决定。