然后,随着现货买入推高指数价格,以更高的权利金卖出指数看涨期权;同时买入指数看跌期权;最后卖出股票拉低指数。利润来自看涨期权权利金和看跌期权收益,现货买卖可能会有小幅亏损,但看跌期权收益通常足以覆盖这部分损失。

上图解释了这笔交易的运作:红线是指数交易价格,蓝线是期权交易价格。实际上,他们卖出期权(压低价格、收取权利金)并买入标的资产(推高价格、无需为期权付费)—— 一切都是套利。

这和今天的主题有什么关系?

没什么关系。我只是想给刚接触这些术语的人解释清楚看跌期权、看涨期权和行权价的概念。

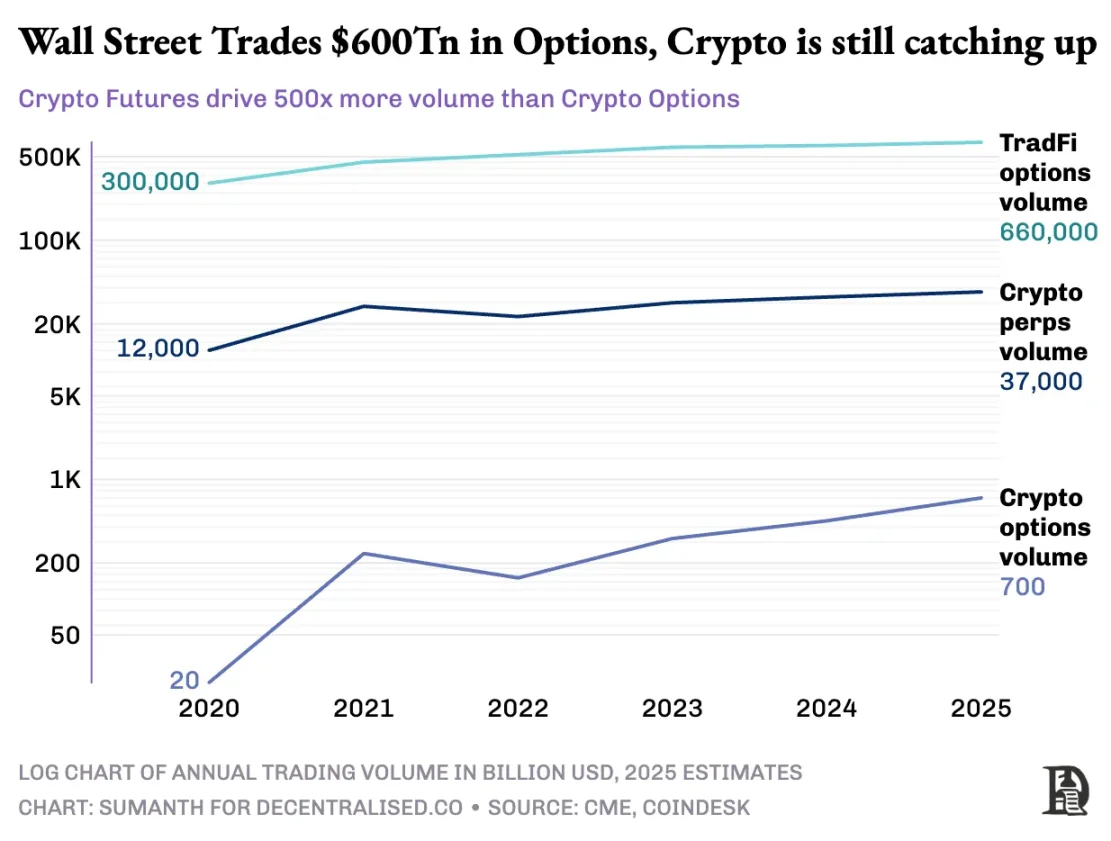

在本期内容中,我和 Sumanth 探讨一个简单问题:为什么加密货币期权市场没有爆发?随着 Hyperliquid 引领叙事,链上永续合约再次火热,股票永续合约也即将上线,但期权呢?和大多数事情一样,我们先从历史背景入手,再分析这些市场的运作细节,最后展望未来。我们的假设是:如果永续合约能站稳脚跟,期权市场也会随之发展。

问题在于:哪些团队在开发期权产品?他们会采用哪些机制,以避免重蹈 2021 年 DeFi Summer 的覆辙?

我们目前还没有明确的答案,但能提供一些线索。

永续合约的谜题还记得那场疫情吗?那段我们坐在家里,猜测这场大规模社交隔离实验会持续多久的 「美好时光」。也正是在那时,我们看到了永续合约市场的局限性。和许多大宗商品一样,石油也有一个期货市场,交易者可以押注其价格。但和所有大宗商品一样,石油只有在有需求时才有价值。疫情引发的限制措施导致石油及相关产品需求锐减。

当你买入实物交割的期货(非现金结算)时,你获得了在未来以约定价格接收标的资产的权利。所以,如果我做多石油,合约到期时我会 「收到」 石油。大多数交易者不会实际持有商品,而是将其卖给有物流能力(比如油罐车)的工厂或交易对手。

但 2020 年,情况失控了。没人想要那么多石油,买入期货合约的交易者不得不承担保管责任。想象一下:我是投资银行的 27 岁分析师,却要接收 100 万加仑石油 ;40 多岁的合规主管肯定会先让我全卖掉。事实也确实如此。

2020 年,石油价格一度跌至负值。这生动展现了实物期货的局限性:你必须接收货物,而接收货物需要成本。如果我只是押注石油、鸡肉或咖啡豆价格的交易者,为什么要接收实物?我怎么把货物从产地运到迪拜港口?这正是加密货币期货与传统期货的结构性差异。

在加密货币领域,接收标的资产几乎零成本:只需转到钱包即可。