理论上,链上期权很容易实现这一点:智能合约可以跟踪行权价和到期日、托管抵押品、无需中介即可结算收益。然而,经过五年实验,去中心化期权交易所总交易量仍不到期权市场的 1%,而永续合约去中心化交易所占期货交易量的 10% 左右。

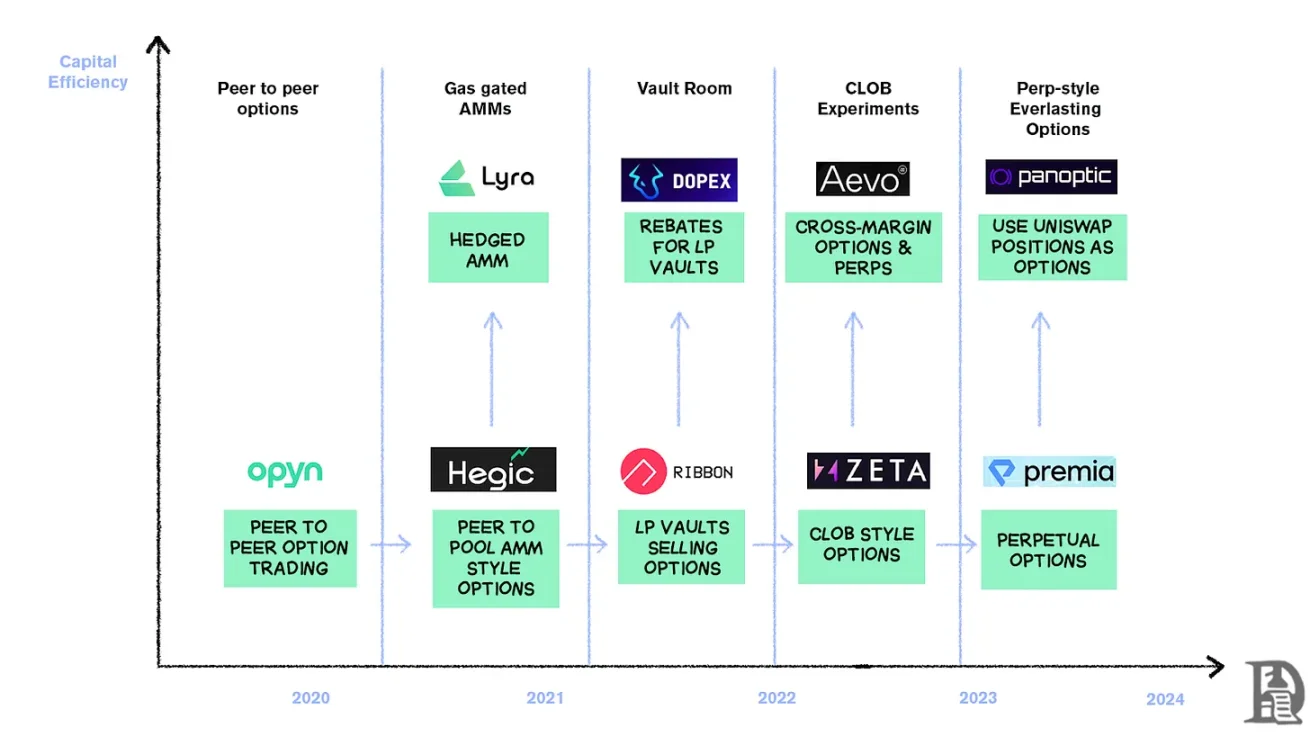

要理解原因,我们需要回顾链上期权的三个发展阶段。

期权的石器时代

2020 年 3 月,Opyn 开启了期权发行的民主化:锁定 ETH 作为抵押品,选择行权价和到期日,智能合约会铸造代表权利的 ERC20 代币。这些代币可以在任何支持 ERC20 的平台交易:Uniswap、SushiSwap,甚至直接钱包转账。

每个期权都是独立的可交易代币:7 月 1000 美元看涨期权是一个代币,1200 美元看涨期权是另一个,这导致用户体验碎片化,但市场能正常运作。到期时,「实值」 期权持有者可以行权,获得收益,合约将剩余抵押品返还给卖方。更麻烦的是,卖方必须锁定全额名义价值:卖出 10 ETH 的看涨期权,需冻结 10 ETH 直至到期,才能赚取 0.5 ETH 的权利金。

这个系统一直运转良好,直到 DeFi Summer 到来。当 Gas 费飙升至每笔 50-200 美元,发行一份期权的成本往往超过权利金本身,整个模式几乎一夜崩塌。

开发者转向 Uniswap 式的流动性池模式。Hegic 引领了这一变革,允许从散户到鲸鱼的任何人将 ETH 存入公共金库。流动性提供者(LPs)将抵押品集中到一个池,智能合约会为期权买卖报价。Hegic 的界面允许用户选择行权价和到期日。

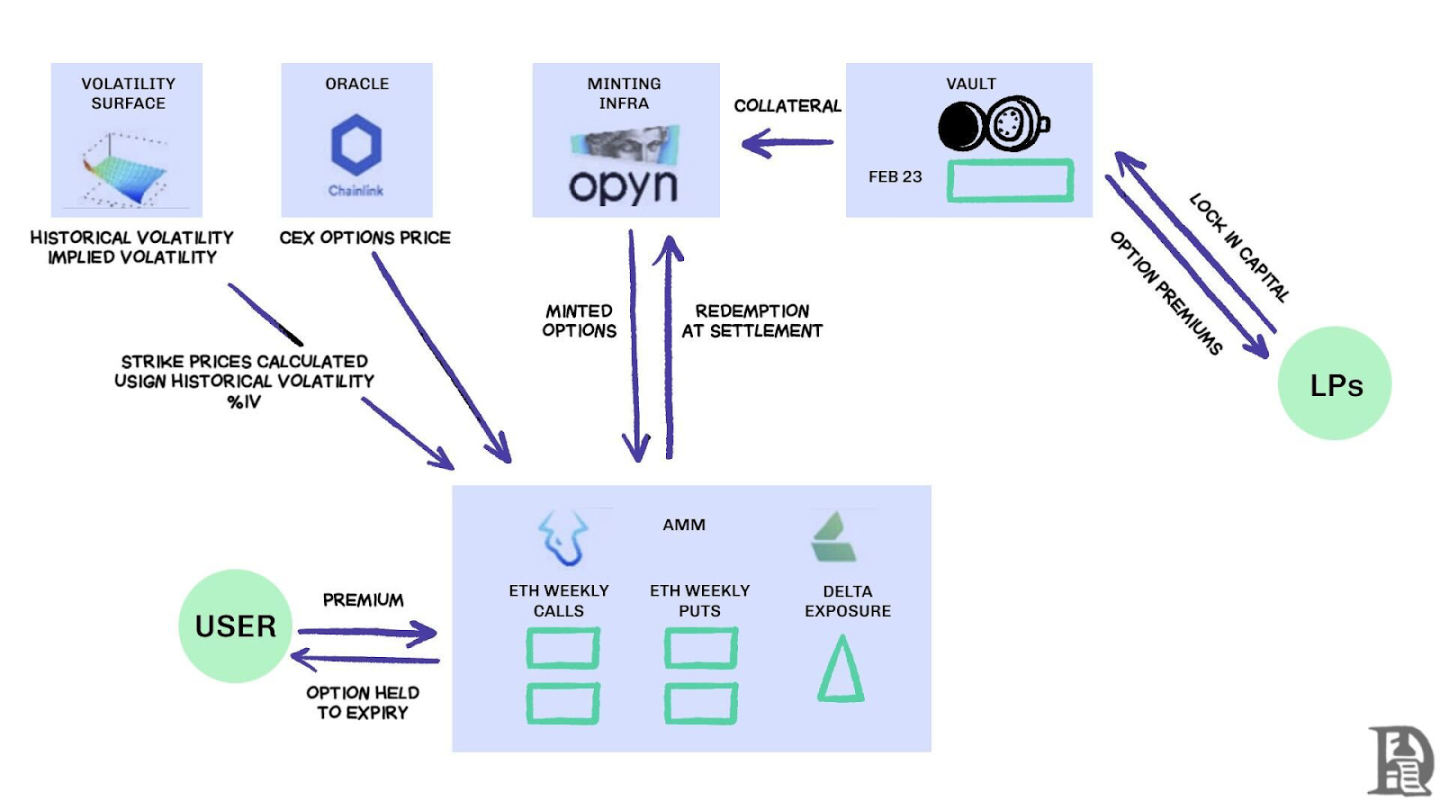

如果交易者想买 1 ETH 的下周看涨期权,自动化做市商(AMM)会用布莱克 - 斯科尔斯模型定价,从外部预言机获取 ETH 波动率数据。交易者点击 「买入」 后,合约会从池中划出 1 ETH 作为抵押品,铸造记录行权价和到期日的 NFT,并直接发送到买方钱包。买方可以随时在 OpenSea 上转售 NFT,或等待到期。

对用户来说,这几乎是魔法:一笔交易完成,无需对手方,权利金流向 LPs(扣除协议费用)。交易者喜欢一键操作的体验,LPs 则喜欢收益;金库可以同时发行多个行权价 / 到期日的期权,无需主动管理。

这种魔力持续到 2020 年 9 月。以太坊经历了一次剧烈崩盘,Hegic 简单的定价规则导致看跌期权卖得太便宜。看跌期权持有者行权,迫使金库支付远超预期的 ETH。仅一周时间,一年的权利金收益就化为乌有,LPs 得到惨痛教训:在平静市场中发行期权看似轻松,但如果没有适当的风险管理,一场风暴就能掏空所有。

AMM 必须锁定抵押品才能承销期权