在中心化交易所,我的芒果农场和市场在同一个小镇,他们知道我交易的担保,因此我可以用 Sumanth 支付的权利金作为抵押,抵消其他开支(比如劳务费)。但在链上市场,两个市场理论上位于不同地点,互不信任。由于大多数市场依赖信用和信任,这种模式的资本效率很低 —— 我可能光是把 Sumanth 的付款转给物流商就要亏钱。

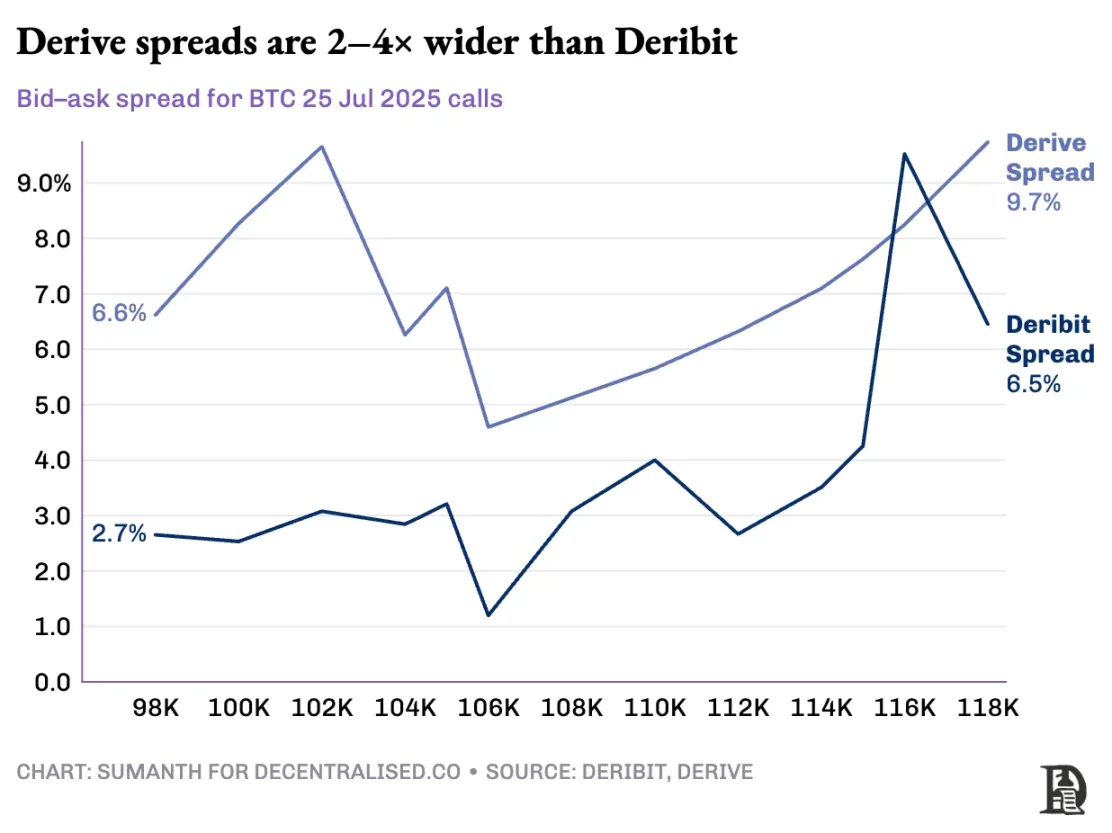

Deribit 得益于多年的 API 开发,以及众多算法交易平台针对其平台优化的系统。Derive 的风险引擎上线仅一年多,缺乏有效对冲所需的现货和永续合约市场所需的大量订单簿。做市商需要即时访问多个工具的深厚流动性来管理风险,他们需要能同时持有期权头寸,并通过永续合约轻松对冲。

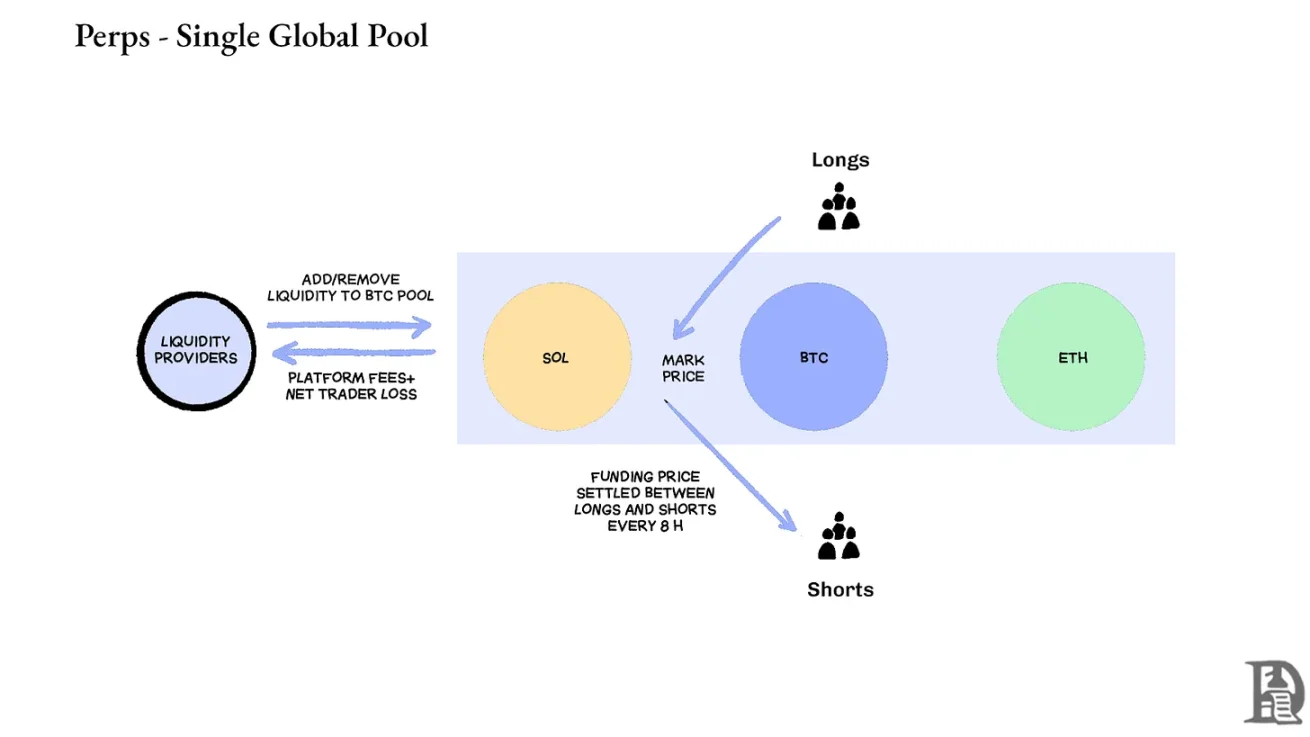

永续合约去中心化交易所通过完全消除碎片化解决了流动性难题。同一资产的所有永续合约都相同:一个深池、一个资金费率,无论交易者选择 2 倍还是 100 倍杠杆,流动性都是统一的。杠杆只影响保证金要求,不影响市场结构。

这种设计让 Hyperliquid 等平台取得显著成功:其金库通常与散户交易做对手方,将交易费用分配给金库存款人。

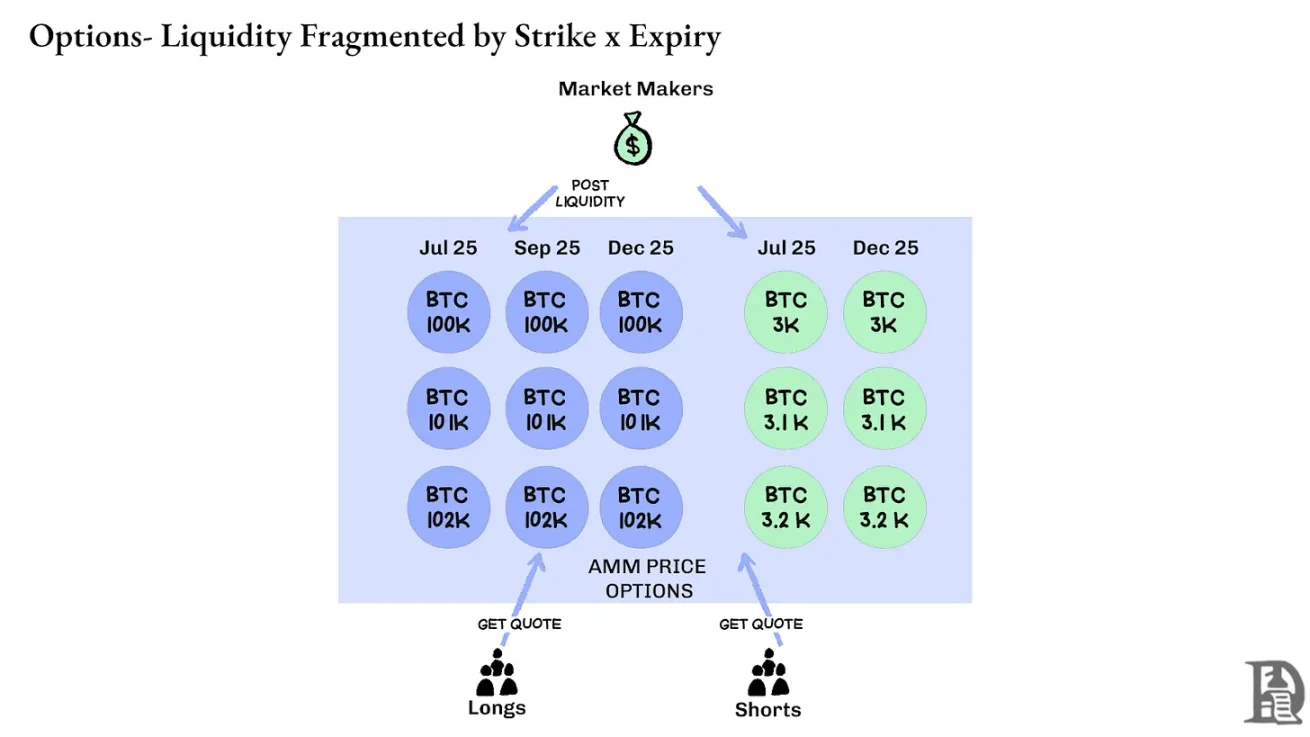

相比之下,期权将流动性分散到数千个 「微资产」 中:每个行权价 - 到期日组合都形成独立市场,具有独特特征,导致资金分散,几乎不可能达到成熟交易者所需的深度。这正是链上期权未能起飞的核心原因。然而,鉴于 Hyperliquid 上涌现的流动性,这种情况可能很快改变。

回顾过去三年所有主要期权协议的推出,一个清晰模式浮现:资本效率决定生存。那些迫使交易者为每个头寸锁定单独抵押品的协议,无论其定价模型多复杂、界面多流畅,最终都失去了流动性。

专业做市商的利润空间极薄,他们需要每一分钱都能在多个头寸中高效运作。如果一个协议要求他们为一份比特币看涨期权缴纳 10 万美元抵押品,再为对冲用的永续合约缴纳 10 万美元,而不是将这些抵押品视为抵消风险(可能只需 2 万美元净保证金),那么参与市场就无利可图。简单说:没人想把大量资金套牢,却只赚一点点钱。

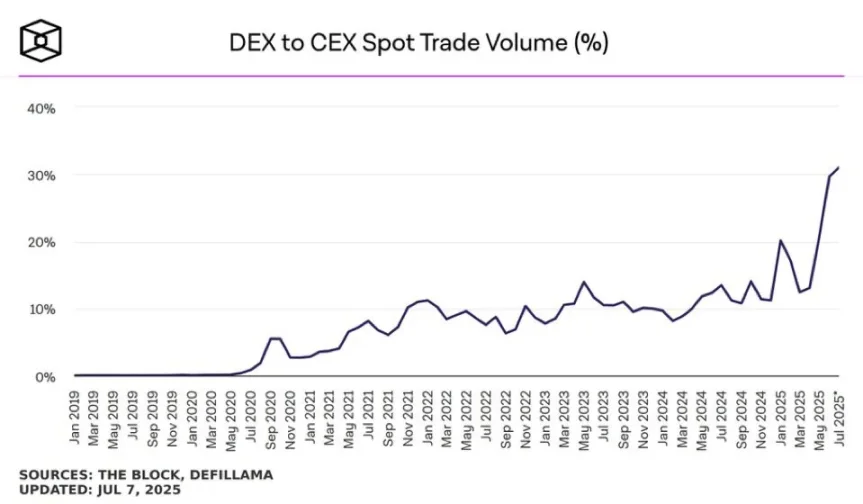

来源:TheBlock

Uniswap 等平台的现货市场每日交易量常超过 10 亿美元,滑点极小;Hyperliquid 等永续合约去中心化交易所每日处理数亿美元交易量,点差可与中心化交易所竞争。期权协议急需的流动性基础现已存在。