Lyra(现更名为 Derive)试图通过结合流动性池和自动化风险管理来解决这个问题:每笔交易后,Lyra 会计算池子的净 delta 敞口(所有行权价和到期日的期权 delta 之和)。如果金库有 40 ETH 的净空头敞口,意味着 ETH 价格每上涨 1 美元,金库就会亏损 40 美元。Lyra 会在 Synthetix 永续合约上建立 40 ETH 的多头头寸,以对冲方向性风险。

AMM 使用布莱克 - 斯科尔斯模型定价,将昂贵的链上计算交由链下预言机处理,以控制 Gas 费。与未对冲策略相比,这种 delta 对冲将金库亏损减少了一半。尽管设计精妙,但该系统依赖 Synthetix 的流动性。

当 Terra Luna 崩盘引发恐慌,交易者撤离 Synthetix 质押池,流动性枯竭导致 Lyra 的对冲成本飙升,点差大幅扩大。复杂的对冲需要深厚的流动性来源,而 DeFi 至今仍然难以可靠地提供这一点。

寻找火种

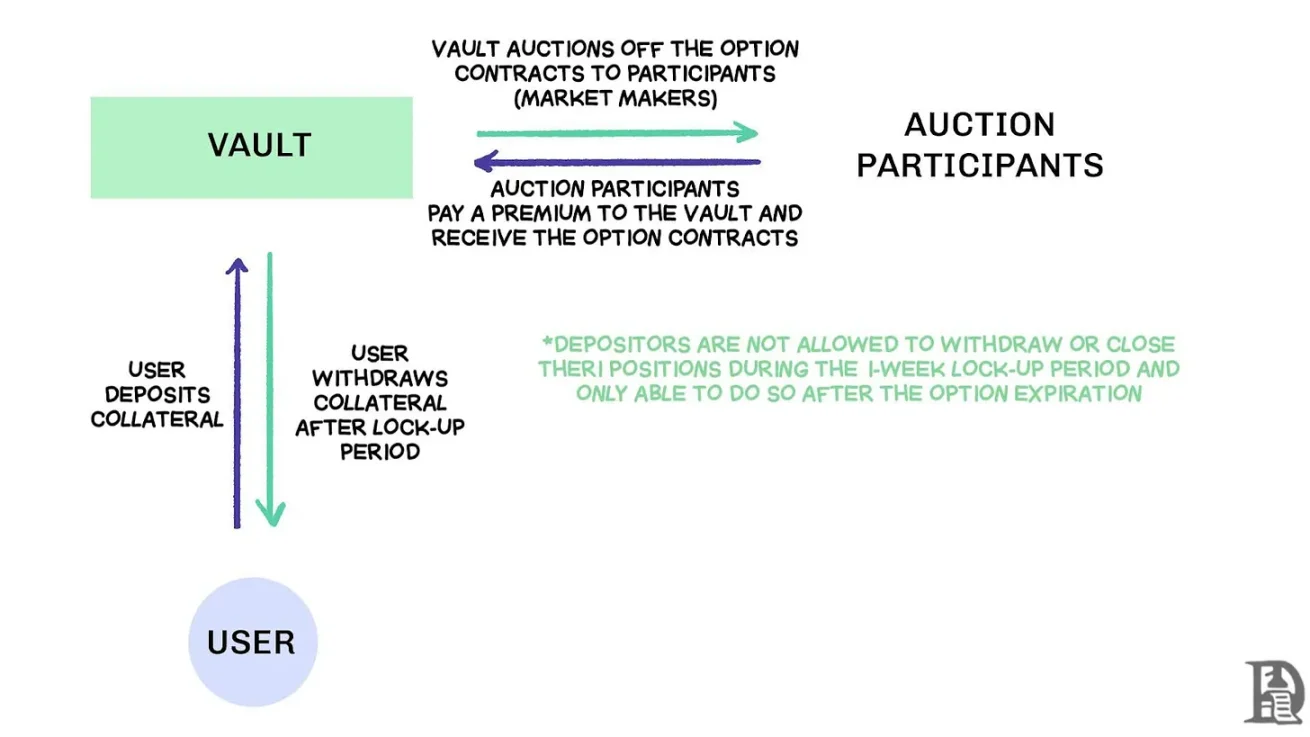

去中心化期权金库(DOVs)通过拍卖卖出订单流,来源:Treehouse Research

2021 年初,去中心化期权金库(DOVs)出现。Ribbon Finance 开创了这种模式,策略很简单:用户将 ETH 存入金库,每周五通过链下拍卖卖出备兑看涨期权。做市商竞标订单流,权利金作为收益返还给存款人。每周四期权结算、抵押品解锁后,整个流程重置。

2021 年牛市期间,隐含波动率(IV)维持在 90% 以上,每周权利金转化为惊人的年化收益(APYs)。每周拍卖持续产生可观回报,存款人享受着看似无风险的 ETH 收益。但当 11 月市场见顶、ETH 开始下跌,金库开始出现负收益,权利金收入不足以覆盖 ETH 的跌幅。

竞争对手 Dopex 和 ThetaNuts 复制了这一模式,并添加了返利代币以缓解亏损时期的冲击,但仍无法解决应对大幅波动的核心脆弱性。在 AMM 和 DOV 模式中,资金都要锁定至到期日。存入 ETH 赚取权利金的用户,在 ETH 下跌时会陷入困境,无法在需要时平仓。

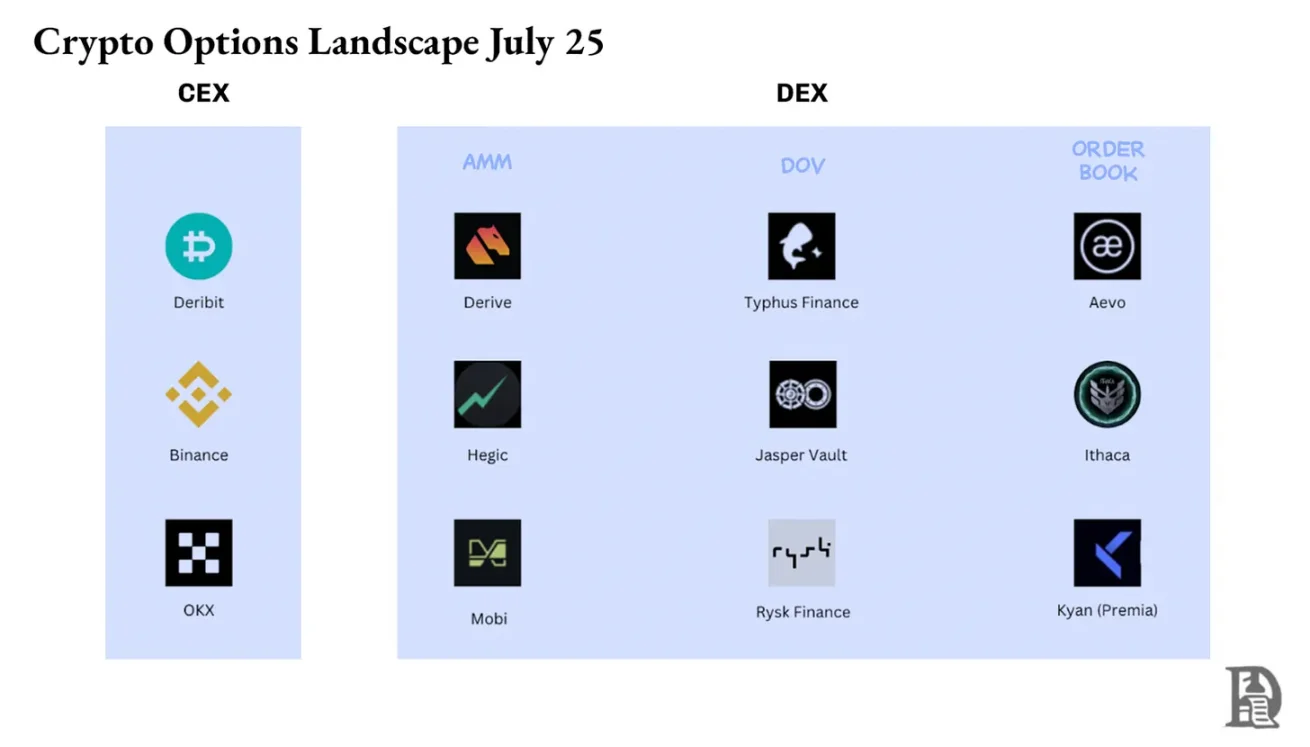

订单簿

Solana 生态团队吸取了早期期权协议中 AMM 局限性的教训,采取了一种截然不同的方法。他们试图在链上复制 Deribit 的中央限价订单簿(CLOB)模式,用复杂的订单匹配引擎实现近乎即时的结算,并引入做市商作为每笔期权的卖方对手方。

第一代产品如 PsyOptions 尝试将订单簿完全放在链上,每份报价都占用区块空间,做市商必须锁定 100% 抵押品,因此报价稀少。第二代产品如 Drift 和 Zeta Markets 将订单簿移至链下,匹配后再上链结算。Ribbon 团队带着 Aevo 重返战场,将订单簿和匹配引擎放在高性能的 Optimism Layer2 上。