按季度末统计的 CeFi + DeFi 借贷应用市场规模(不含 CDP 稳定币)

由于 DeFi 借贷应用未偿还借款的季度环比增长,其对 CeFi 借贷平台的领先优势再次接近 2024 年第四季度的历史高点。截至 2025 年第二季度末,DeFi 借贷应用在 CeFi 借贷平台中的占比为 59.83%,高于 2025 年第一季度的 54.56%,但较 2024 年第四季度的高点(61.99%)下降了 216 个基点。

按季度末统计的 CeFi + DeFi 借贷应用市场份额(不含 CDP 稳定币)

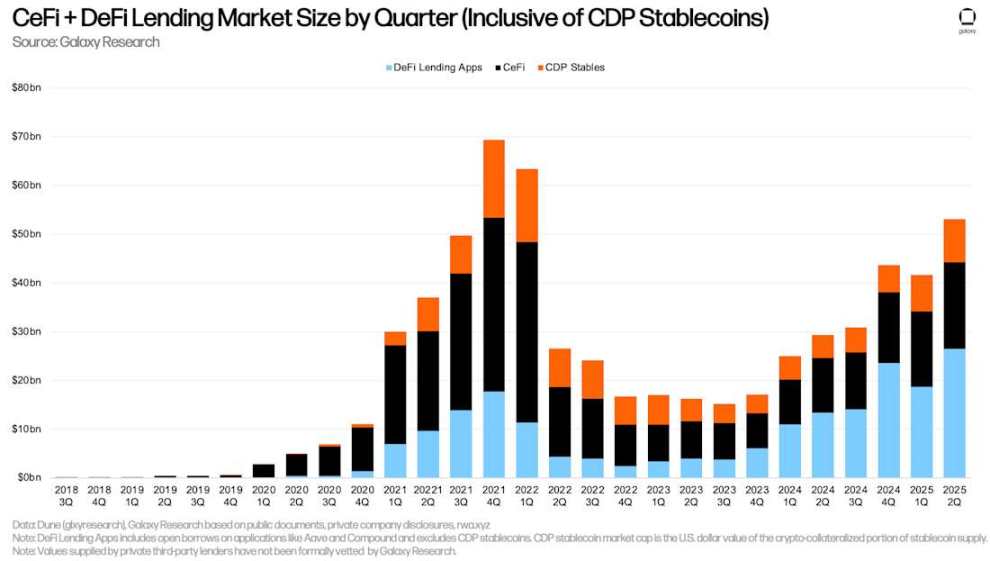

第三个组成部分抵押债务头寸(CDP)稳定币供应中加密货币抵押的部分环比增长 12.4 亿美元(+16.45%)。同样,CeFi 贷款总规模与 CDP 稳定币供应之间可能存在重复计算,因为部分 CeFi 实体可能依赖通过加密货币抵押铸造 CDP 稳定币来为链下客户提供贷款。

总体而言 2025 年第二季度,加密货币抵押贷款增长 114.3 亿美元(+27.44%),达到 530.9 亿美元。只有 2021 年第四季度(693.7 亿美元)和 2022 年第一季度(634.3 亿美元)的加密货币抵押贷款和 CDP 稳定币余额高于当前水平。

按季度统计的 CeFi + DeFi 借贷市场规模(含 CDP 稳定币)

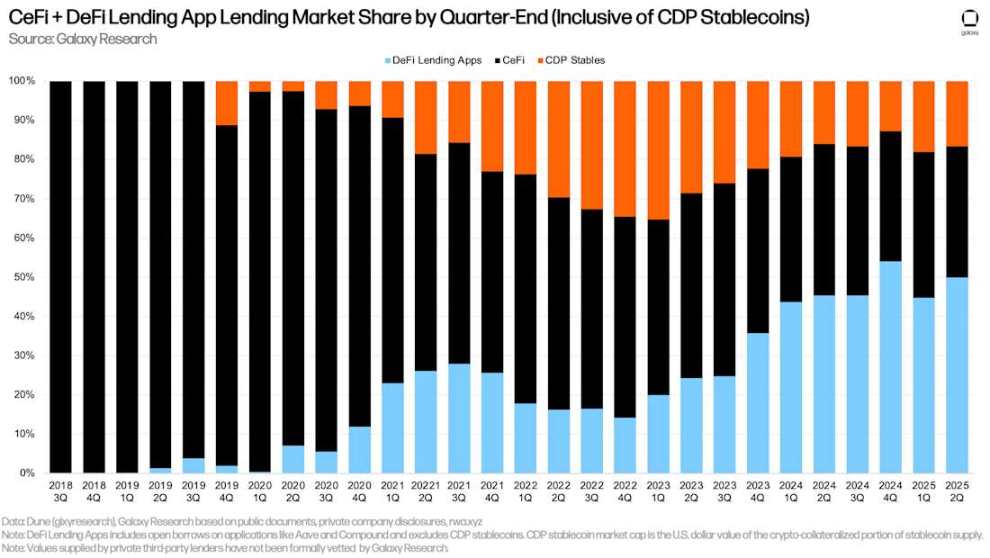

截至 2025 年第一季度末,DeFi 借贷应用占加密货币抵押贷款市场的 49.86%(较 2025 年第一季度上升 515 个基点),CeFi 平台占 33.48%(下降 373 个基点),CDP 稳定币的加密货币抵押部分占 16.65%(下降 142 个基点)。将 DeFi 借贷应用和 CDP 稳定币合并计算,链上借贷平台的市场占比为 66.52%(上升 373 个基点),低于 2024 年第四季度末的历史高点 66.86%。

按季度末统计的 CeFi + DeFi 借贷应用市场份额(含 CDP 稳定币)

DeFi 借贷的其他视角DeFi 借款继续攀升至历史新高,其中以太坊上的活动占据主导地位。Ethena 与 Aave 合作的「流动杠杆」计划,以及 Pendle 本金代币(PTs)在 Aave 和 Euler 上的持续使用,对链上借贷市场的扩张起到了重要作用。在「流动杠杆」计划和 Pendle PT 代币的支持下,用户实施「循环策略」,使其能够通过抵押资产的收益率与借款成本之间的套利获利。这种策略常见于 ETH 和 stETH(流动质押 ETH),用户通过循环策略获得对以太坊质押年利率(APY)的杠杆敞口。

自 6 月 30 日季度结束以来,DeFi 借贷应用的资产供应量增加了 200.6 亿美元(+33.91%),达到 792.2 亿美元。截至 2025 年 7 月 31 日,以太坊在 DeFi 借贷供应中的占比为 78.22%。同期,Solana 的存款为 43 亿美元,占比 5.43%。