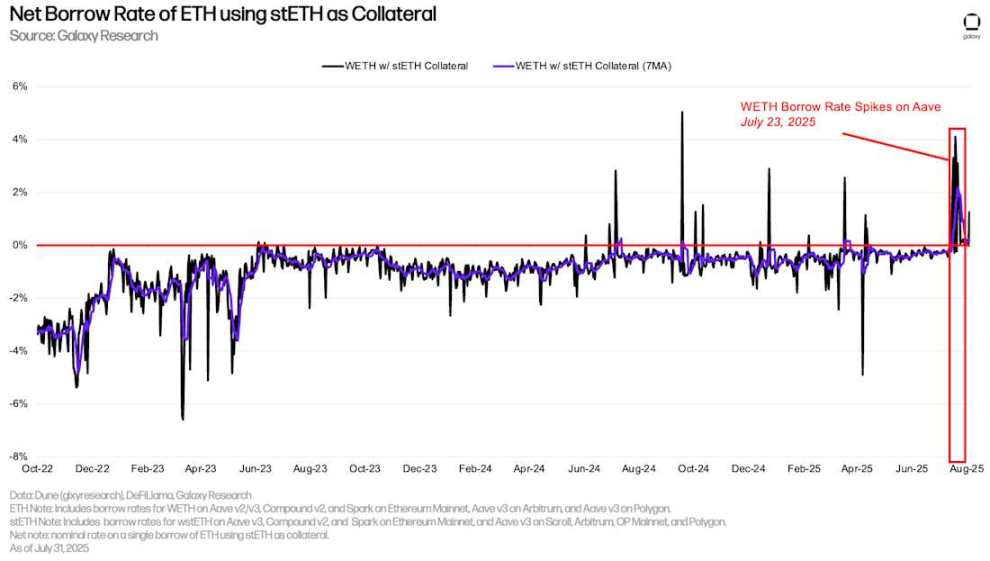

使用 stETH 作为抵押品的 ETH 净借款利率

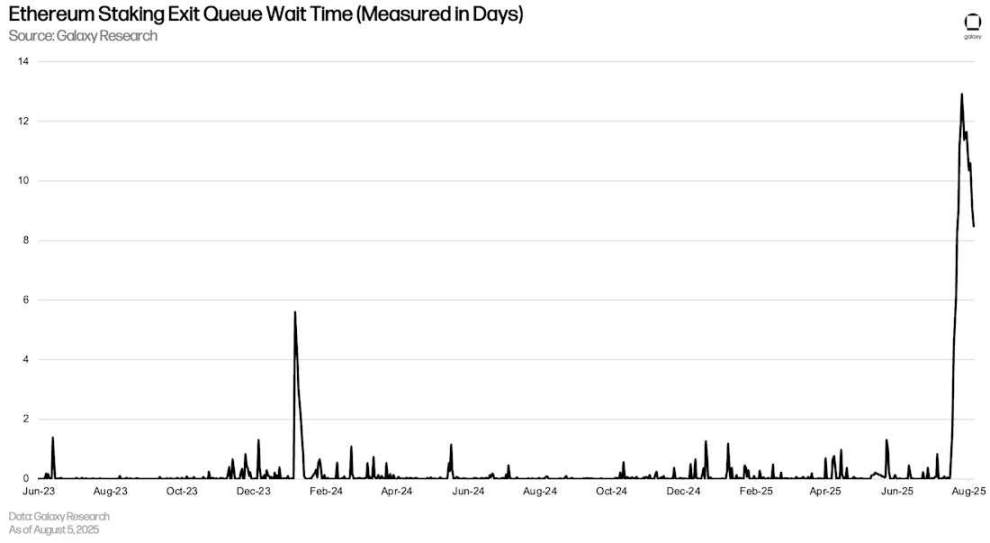

这一事件对以太坊质押退出队列产生了连锁反应,用户急于平仓循环头寸,这需要从以太坊的 Beacon Chain 中解押 ETH。高峰时期,ETH 解押等待时间接近 13 天,创下历史新高。Aave 上的这一事件表明,尽管不常见,但 DeFi 市场可能对区块链本身的运行产生重大影响。

以太坊质押退出队列等待时间(以天为单位)

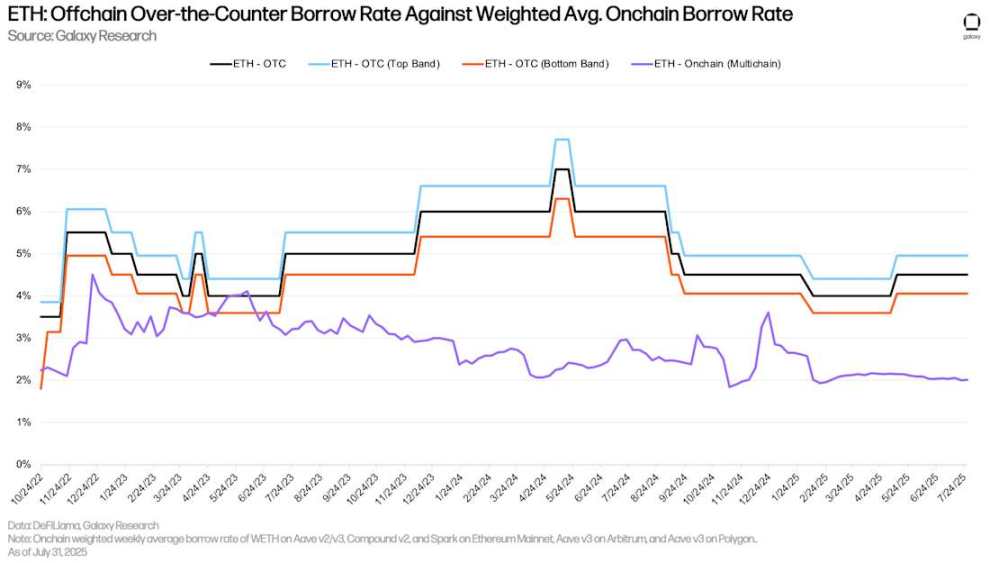

ETH 场外利率与比特币类似,通过链上借贷应用借入 ETH 的成本明显低于场外。这主要由两个因素驱动:1)与 BTC 类似,场外存在做空需求,而链上并不常见;2)以太坊质押年利率为场外借款提供了底限利率,因为供应商几乎没有动力以低于质押年利率的利率在场外平台存入资产,或场外平台以低于质押年利率的利率贷出资产。因此,对于 ETH 而言,场外借贷的底限利率通常是质押年利率,而链上的质押年利率通常是上限利率。

ETH:场外借款利率 vs. 加权平均链上借款利率

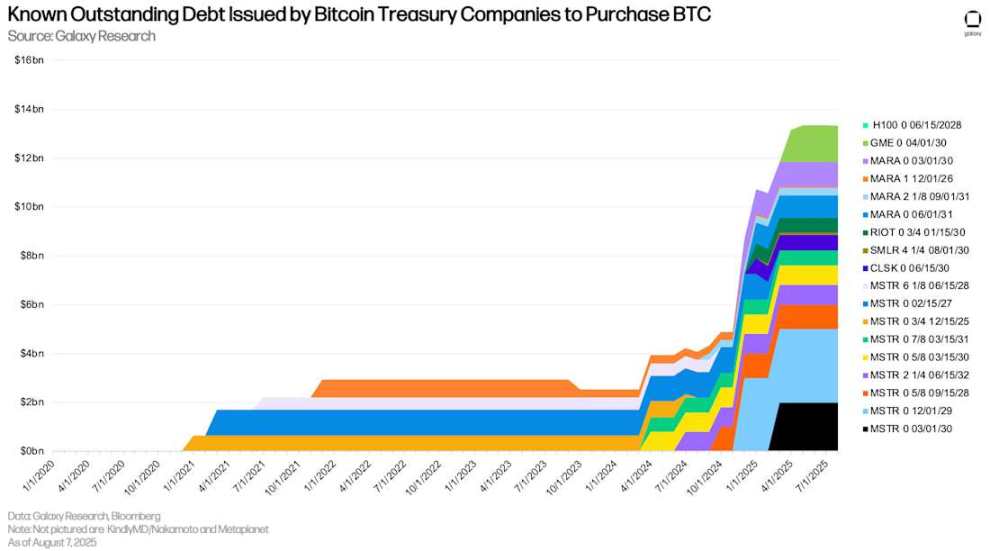

公司债务策略数字资产储备公司(DATCOs)仍是第二季度的核心主题。3 月至 6 月期间,以太坊储备公司的崛起成为 DATCOs 领域的显著趋势,而此类实体在年初几个月并不常见。部分比特币储备公司与以太坊储备公司的一个关键区别在于,比特币储备公司利用债务融资购买资产。而过去几个月上线的大型以太坊储备公司完全依赖公开股权私募投资(PIPEs)、私募配售、市场发行(ATMs)以及出售其他资产(例如出售 BTC 购买 ETH)来融资。因此加上比特币 DATCOs 未发行新债务,可追踪数据的储备公司的未偿还债务余额未发生变化,仍为 127.4 亿美元(包括 GameStop)。

比特币储备公司为购买 BTC 发行的已知未偿还债务

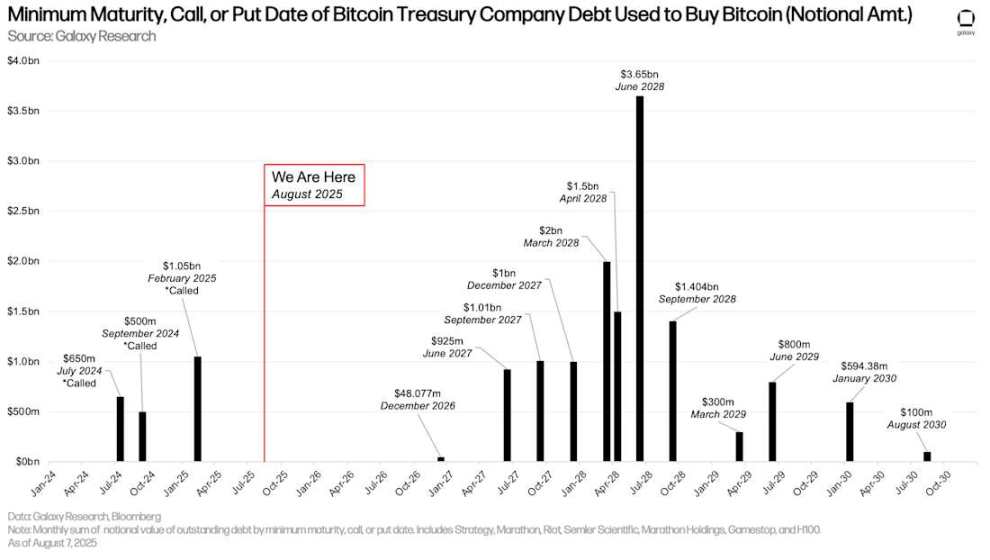

由于没有新债务发行,DATCOs 债务的规模和到期时间一致。尽管如此 2028 年 6 月仍是需要关注的月份,届时将有 36.5 亿美元的未偿还债务到期。目前距离第一批债务到期(2026 年 12 月)还有 16 个月。

比特币储备公司用于购买比特币的债务的最早到期、赎回或回售日期(名义金额)

与到期时间表类似,发行计息债务的 DATCOs 每季度支付的利息规模与上一季度一致。Strategy(前 MicroStrategy)每季度的利息支出最高,为 1750 万美元。