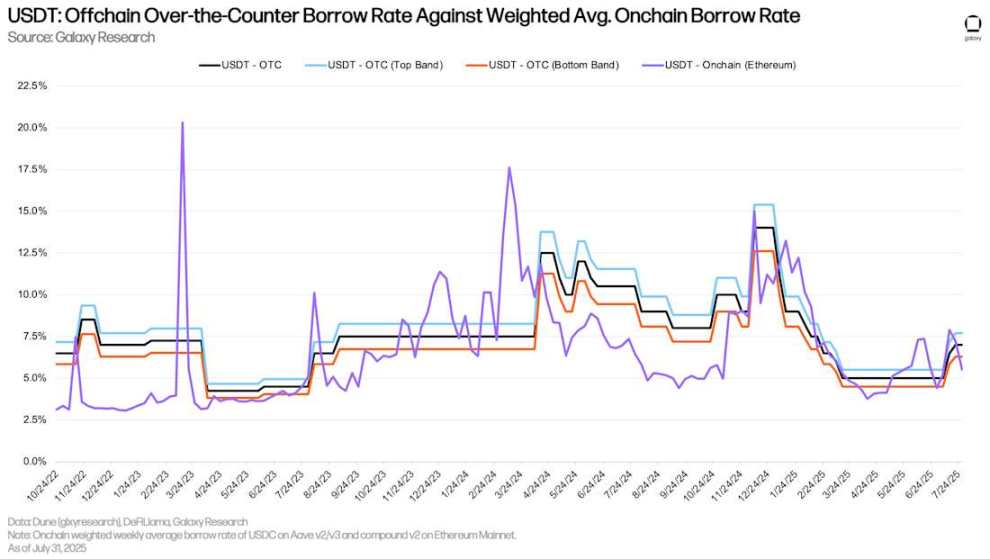

USDT:场外借款利率 vs. 加权平均链上借款利率

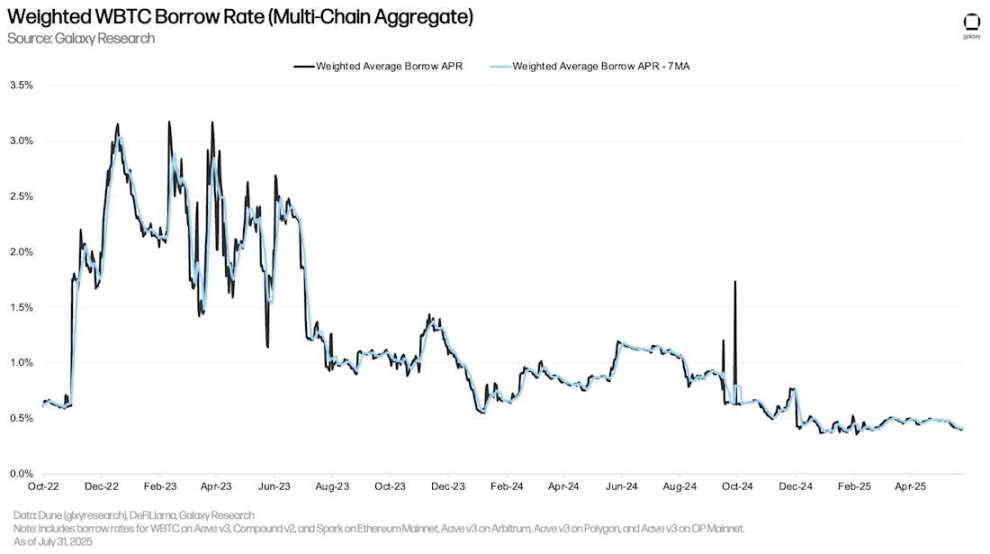

比特币下图显示了跨多个应用和链的封装比特币(WBTC)在借贷应用中的加权借款利率。链上 WBTC 的借款成本通常较低,因为封装比特币主要用于链上市场的抵押品,借款需求不高。与稳定币相比,链上 BTC 的借款成本继续保持稳定,因为用户借入和偿还的频率较低。

加权 WBTC 借款利率(多链汇总)

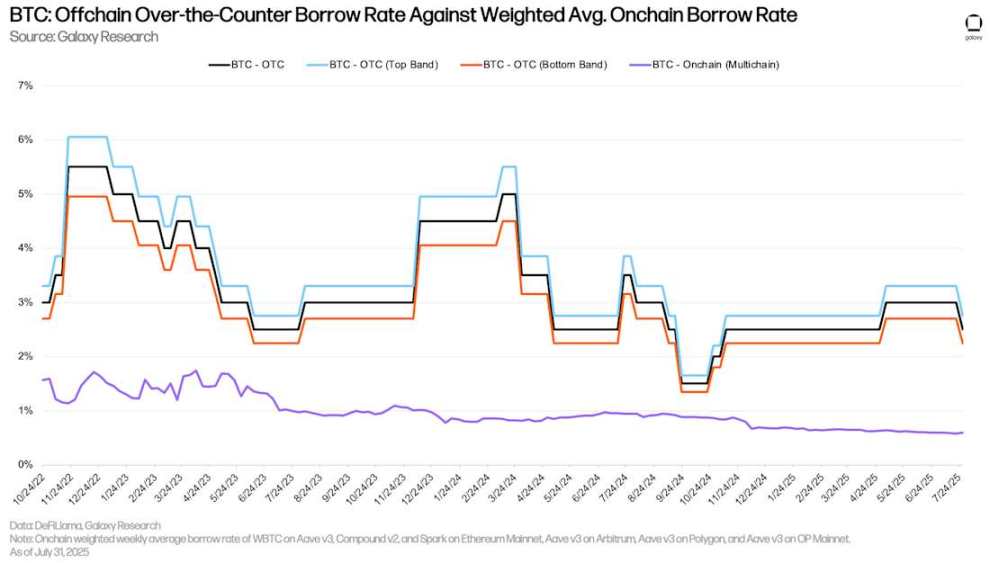

链上与场外 BTC 借款利率的历史分化在第二季度持续存在。在场外市场中,BTC 的需求主要由两个因素驱动:1)做空 BTC 的需求;2)将 BTC 作为稳定币和现金贷款的抵押品。前者是链上借贷市场中不常见的需求来源,因此链上与场外 BTC 借款成本存在差异。

4 月初,随着市场从「解放日」低点强劲反弹,场外 BTC 利率小幅上升。然而,随着 7 月底市场降温,利率回落至第二季度初的 2.25% 水平。

BTC:场外借款利率 vs. 加权平均链上借款利率

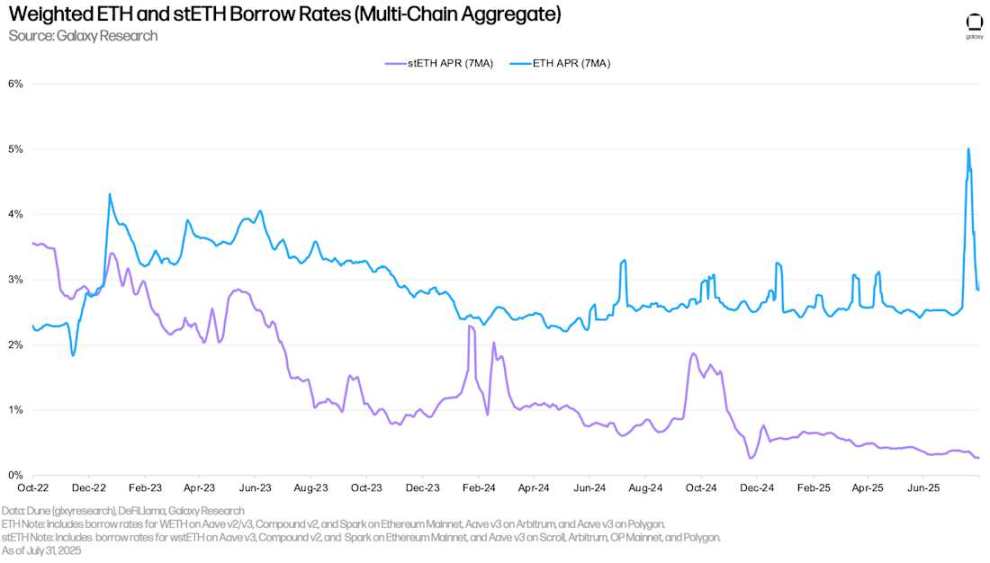

ETH 与 stETH下图显示了跨多个应用和链的 ETH 和 stETH(Lido 协议上的质押 ETH)的加权借款利率。历史上,ETH 的借款成本高于 stETH,因为用户借入 ETH 以实施循环策略,从而获得对以太坊网络质押年利率的杠杆敞口(使用 stETH 作为抵押品)。因此,ETH 的借款年利率通常围绕以太坊网络质押年利率波动 30-50 个基点。当借款成本超过质押收益时,这种策略将变得不经济,因此 ETH 借款年利率很少长期高于质押年利率。然而,7 月 ETH 借款利率大幅飙升,原因是 Aave V3 Core 上的大量 ETH 被提取。下文将详细讨论这一事件的影响。

与 WBTC 类似,stETH 的借款成本通常较低,因为该资产主要用作抵押品,利用率相对较低。

加权 ETH 和 stETH 借款利率(多链汇总)

通过使用流动性质押代币(LSTs)或流动再质押代币(LRTs)作为抵押品(这些代币可产生收益),用户可以以较低(甚至为负)的净借款利率获得 ETH 贷款。这种成本效率推动了循环策略的实施:用户反复使用 LSTs 作为抵押品借入未质押的 ETH,质押后再将生成的 LSTs 用于借入更多 ETH,从而放大对 ETH 质押年利率的敞口。这种策略仅在 ETH 的借款成本低于 stETH 的质押年利率时有效。大多数情况下,用户可以顺利实施这一策略。然而在 7 月 15 日至 7 月 25 日期间,Aave V3 Core 上的 ETH 提取量接近 30 万枚,导致 ETH 借款利率飙升,从而使循环策略无利可图(下图中净利率持续高于 0%)。