基于此,本报告提出以政策可接受性、发行结构信任机制、货币政策契合度为标准,将数字货币重新定义为 CBDC、银行稳定币与非银行稳定币三大类别。

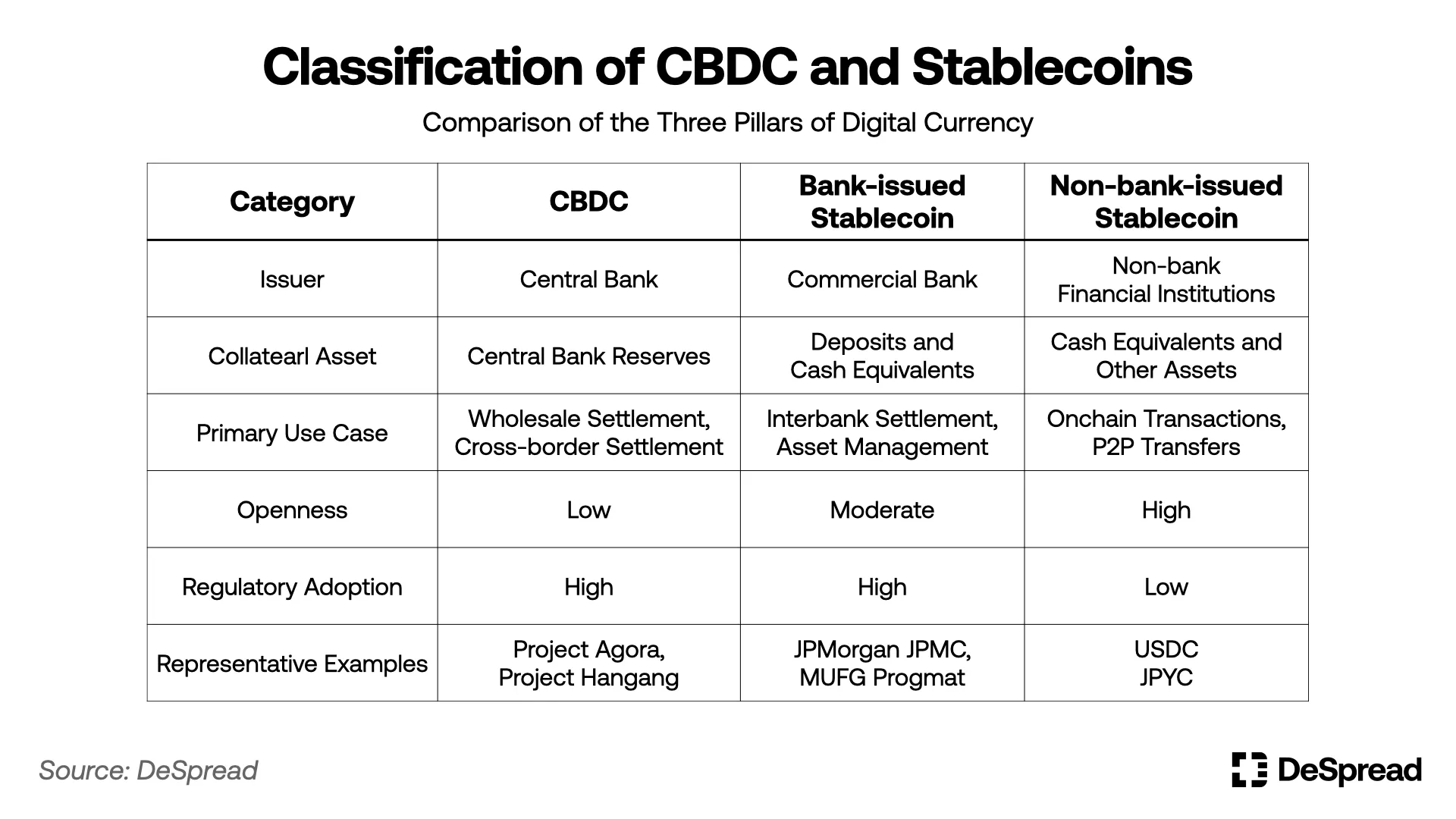

表一:CBDC 和稳定币的区别

CBDC 与稳定币不仅仅是技术实现方式的差异,在经济系统中的作用、货币政策执行可能性、金融稳定和治理责任范围等方面存在本质区别,因此两种数字货币应被理解为互补关系而非替代关系。

不过,已经有部分国家正在尝试重新设计这一结构框架。例如,中国的数字人民币(e-CNY)作为货币政策执行工具,印度的数字卢比(Digital Rupee)旨在向无现金经济转型,英国的 Project Rosalind则实验了可直接触达一般用户的零售型 CBDC。

韩国银行同样在实验 CBDC 与民间存款的数字化的边界。韩国银行最近实施的 "汉江项目"(Project Hangang)旨在验证央行发行的机构专用的 "批发型 CBDC(wholesale CBDC)" 与商业银行将客户存款 1:1 转换生成的 "存款代币" 之间的联动机制。作为 CBDC 发行实验的一部分,该项目旨在实现商业银行存款的数字化管理,可以解读为韩国政府试图将存款数字化整合到 CBDC 体系中,避免单独制度化民间数字货币的。

另一方面,2025年4月,韩国主要商业银行(KB、新韩、友利、农协、企业银行、水协)与韩国金融结算院正在推进设立发行联合韩元稳定币的合资法人。这是与存款代币不同轨道的民间数字货币实验,预示着在未来的制度化讨论中,存款代币与银行发行稳定币之间的界限可能变得更加重要。

1.2.混合结构的全球化趋势美国、欧洲、日本等主要国家以及国际清算银行(BIS)、国际货币基金组织(IMF)等国际组织,都将重点放在双重货币结构的数字化传承上。特别是近期如纽约梅隆银行、美国银行、花旗银行等美国的大型银行都正在联合研究批发型稳定币项目,提出了无需央行介入即可支持银行间实时支付和抵押品清算的新型基础设施。

根据 BCG(2025)报告,当稳定币满足监管要求时,特别是在 CBDC 短期内难以推出的国家,民间主导的批发型数字支付基础设施可以发挥替代作用。这可以从摩根大通的 "Kinexys"、花旗银行的 RLN、Partior等民间基础设施在没有 CBDC 的情况下实现高可信度数字清算的案例中得到印证。

1.3. CBDC 的必要性在银行金融机构发行的批发型稳定币就能构建高效支付清算系统的观点日益受到认同的背景下,人们开始质疑 CBDC 在批发支付和金融机构间清算中的必要性。

“CBDC还必要吗?”

对此问题,笔者的答案是"是的"。民间模式的局限性不仅限于技术完善度或商业复盖范围,在货币政策、法律地位、国际清算中立性保障等公共功能履行能力方面存在根本性约束。