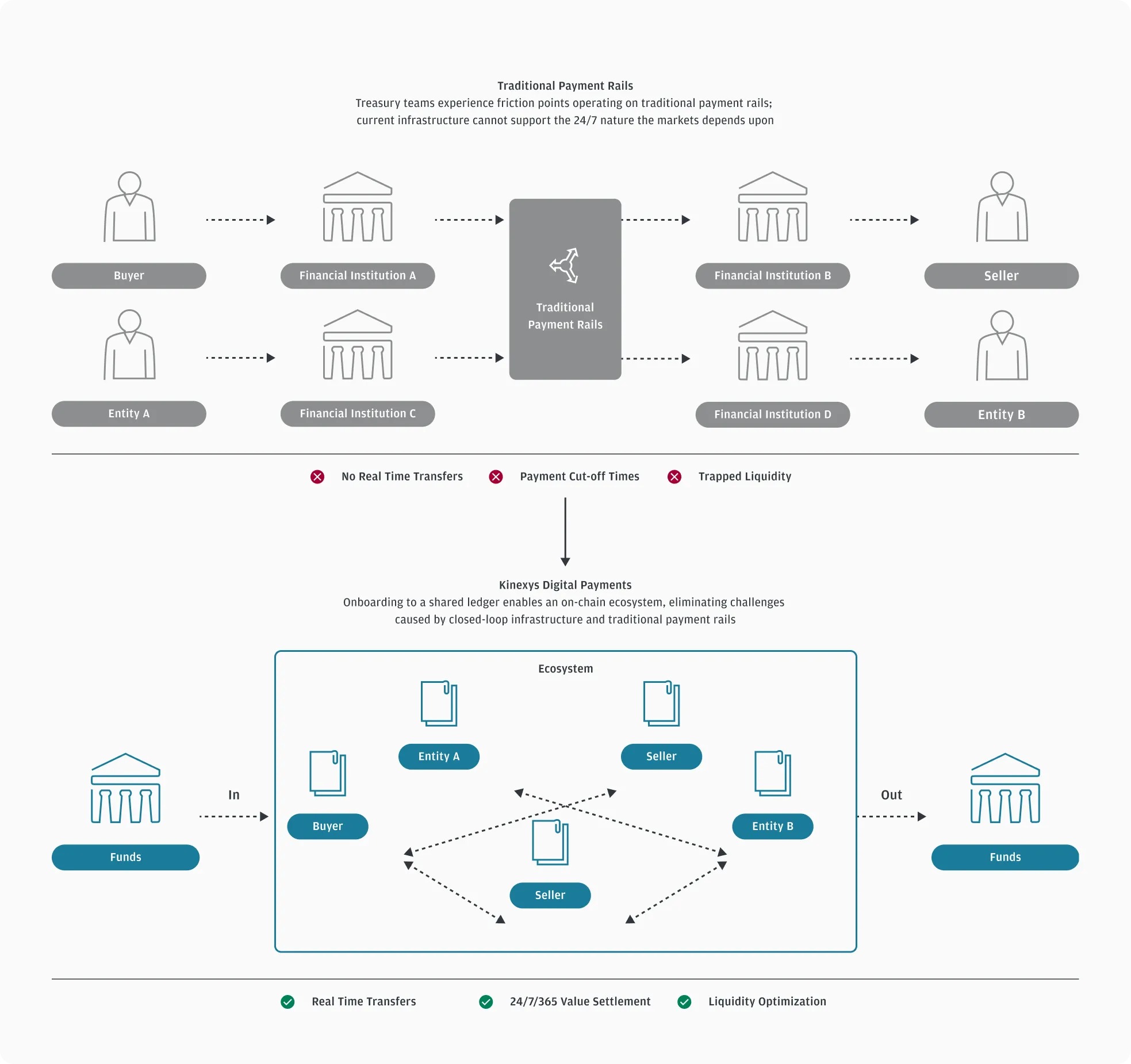

图二:摩根大通 Kinexys 的结构

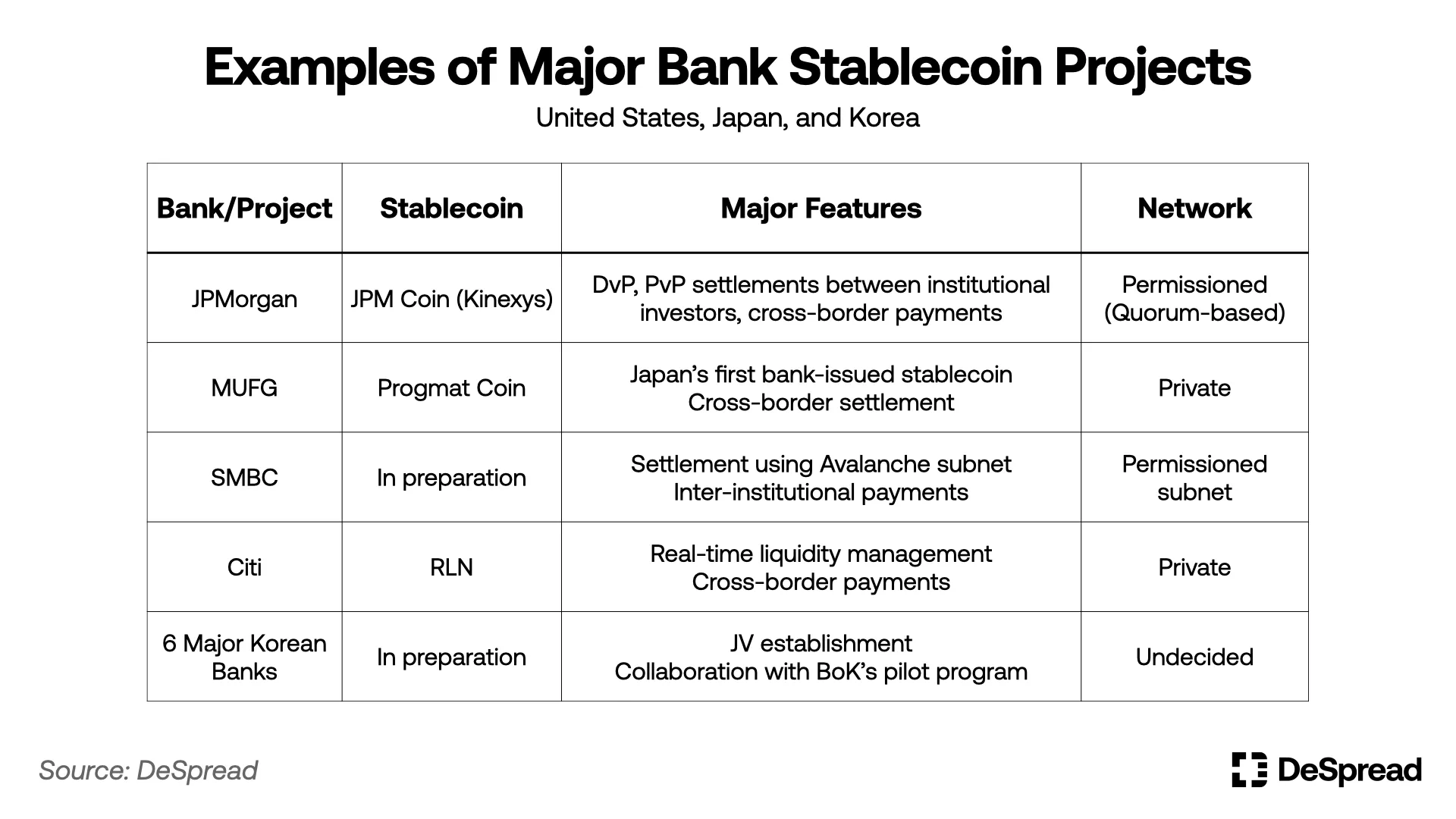

美国、日本、韩国等主要国家的商业银行正在实际发行或推进引入基于存款的稳定币。除存款基础外,以国债和货币市场基金等现金等价物为抵押的银行发行稳定币也在各国的趋势可以找到。在美国,Zelle 和 The Clearing House 等大型银行联盟正在讨论联合发行稳定币,预示着商业银行发行的监管合规稳定币(Regulated Stablecoin)模式的扩散。日本金融厅正在研究将扩大稳定币的担保资产中的国债比例,考虑设定最高为 50% 的上限比例。韩国方面,KB 国民、新韩、友利、农协、企业银行、水协等六大银行与韩国金融结算院正在联合设立发行韩元稳定币的法人,这与韩国银行的批发型 CBDC 实验(Project Hangang)并行进行,暗示了存款代币与稳定币的共存格局。

这一趋势表明,将存款上链已不仅是单纯的技术实验,而是在为制度内的金融支付和清算结构引入实质性自动化。同时,各主要国家正在扩展银行稳定币可接受的抵押资产类型,将现金等价物纳入范围,以此强化稳定币在监管体系内的流动性供给功能。

表三:主要银行稳定币案例

2.2. 非银行稳定币的目标非银行稳定币是为实现技术创新和全球扩展性而出现的新型货币用户界面。典型代表包括 Circle 的 USDC、PayPal 的 PYUSD、StraitsX 的 XSGD 等,这些稳定币广泛应用于电子商务支付、DeFi、DAO 奖励、游戏道具交易、P2P 转账等小额支付和可编程金融环境中。它们在公链上自由交易,为传统金融基础设施之外的用户提供可及性和流动性。特别是在 Web3 生态和 DeFi 生态中发挥着标准货币的作用。

非银行稳定币生态内部也存在分化:一部分主体以脱离现有金融体系为前提,在公链上追求颠复性创新;另一部分主体则以接受监管、融入制度体系为目标。例如,Circle 等发行机构通过准备 MiCA 许可、与美国监管部门合作等方式,正在积极寻求融入传统金融体系;而另一方面,以也有部分是以去中心化社区为中心的实验性模式存在。

因此,非银行稳定币领域是一个蕴含创新与制度化之间的共存领域,未来政策设计和市场规制方式将很大程度上影响两者之间的平衡。

2.3. 乐观论:功能的分化与共存关于银行与非银行稳定币是否可以互相替代的问题,与其从技术角度比较,更应从政治、政策与产业战略的角度加以考量。两种模型具有不同的制度约束与应用场景,因此在功能分化的前提下实现共存的前景正逐步获得政策界与市场的认可。